先ず、資産運用として投資を始めたいけど色んな投資先があってわからず困っている方。

この記事を読むことで何に優先的に投資すべきかわかります。

投資を始める前に。

私も40を過ぎたあたりから、将来の資産の運用に関して漠然と強烈な不安に襲われてました。

このまま今のままの生活を送っていては資産を増やすことはもとより、むしろ資産が減ってきて生きて行く上で必要最低限な生活を送ることさえもままならぬ、厳しい世の中になる可能性があります。

ですが、今は積立NISAという非課税枠を使った投資信託を購入できる物が登場し投資家にとってメリットが非常に大きい投資の選択肢が増え、30代の時に大失敗して一度は引退を決意した株式投資に再びチャレンジすることにしました。

FIREとは?

一方、世間では資産運用=成功者⇒FIREという言葉だけが独り歩きをしており、さっさと仕事を辞めて、株式等の配当金で生活が出来るようにし、会社の嫌な事ともおさらばして、誰にも束縛されない自由な生活が送れるイメージを持たれる方が多くなってきているかと思います。

FIREは投資の中の目標の一つとしては良いかと思いますが、それが最終目的でならないよう私はFIREは通過点であるべきと思います。

人が幸せでいられるのも仕事があってのもの、生涯、仕事をし続けられる環境があって初めて仕合せと同じ意味合いをもっているのではと思います。

FIREとは「Financial Independence, Retire Early」を略した言葉。「経済的自立と早期リタイア」という意味があります。

FIREが目指す「経済的自立」は、一生暮らすのに困らないような大金持ちになることではなく、資産運用をすることで得られる収入(不労所得)によって生活費をまかなうことです。

Aeon bank.co.upより引用

初めて投資する時の投資資金のあり方について。

最終的に目指すものはわかってもいきなり全力で資金を投入しての投資を始めるのにはハードルが高いかと思います。

だからと言ってシミュレーションだけでは実際の相場感は分かりません。

僅かな金額でも身銭を切った投資こそ失敗しては行けないと本腰を入れて投資の勉強を始める事になるかと思います。

投資資金についてファイナンシャルプランナーの方々に聞いてみると概ね、向こう3ヶ月から半年の生活が維持できる資金を蓄えておいて、余剰資金で投資を行う方が良いと言われるかと思います。

その投資資金については極端かも知れませんが最悪0円になっても後悔しない資金であるべきかと思います。

まあ、そうならないように徹底的にファンダメンタルと呼ばれる企業の財務状況の調査からテクニカル分析と呼ばれる主に株価のチャートを元に今後上昇する可能性がある銘柄かどうか?又、買うタイミングとして良いタイミングなのか?などなど。

分析を行って少しでも迷ったらその銘柄への投資は見合わせ、行けそうだと思ったら躊躇なく購入に踏み切る決断をするべきです。

長期分散投資を1番オススメする理由。

分散投資に長期がついただけかと思ってる方は最後まで是非読んでください。

分散投資は銘柄を分散するでけでなく時間も分散するんです。

そうすることでより勝率が上がってきます。

銘柄分散とは

一つの銘柄に集中投資をするとリスクが分散されない為、暴落したらそのまま大損害を被ります。

一方銘柄を分散していると一つや二つの銘柄が下落していても、他の銘柄が上昇していれば損失分を補填しリスクも分散されると言うことです。

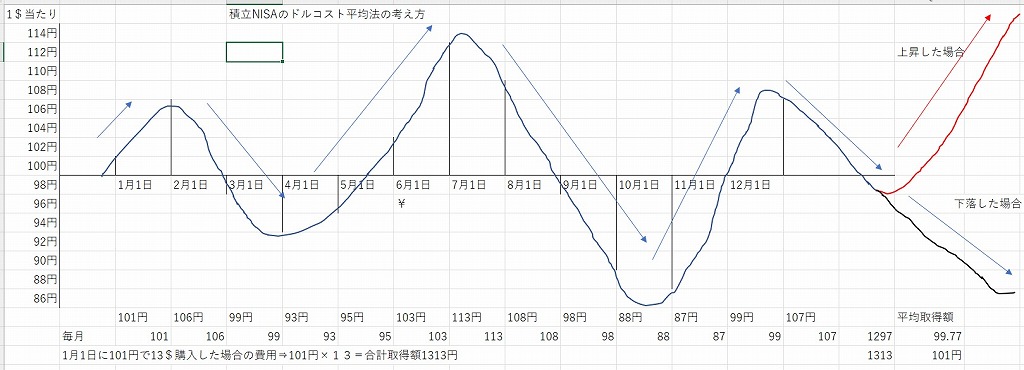

時間分散(ドルコスト平均法)とは

例えば、100万円の投資資金があったとします。

ある特定の日に一度に100万円全額、購入した場合のリスクを考えてみてください。

どうでしょうか?

たまたまタイミングがよく、トレンドの底値で買えた場合はそのまま上昇するので一番利益を出せますが逆に一番高値で買った場合はどうでしょうか?

後は一方的に下がった場合は目も当てられませんよね?

そういう時に一番、投資家の味方になるのは時間分散です。

もう一つの言い方としてはドルコスト平均法とも呼ばれています。

このドルコスト平均法はまさにドルの為替を毎月、毎日定期的に一定額購入することで、最終的には平均的に取得できる

方法です。

例えば、以下のパターン2つを比較してみましょう。

パターン①:1月1日に101円で13$購入した場合。⇒合計1313円(13$)

パターン②:毎月1$づつ購入した場合。⇒合計1297円(13$)

パターン1月1日に101円で13$を買った場合の総費用と毎月1$づつ買った場合は毎月1$づつ購入した場合で比較すると

高値掴みも安値掴みもなくなり平均化されるのが強みです。

積立NISAの場合は更に毎月一定額例えば33333円購入すると株価が下がっている時は多く購入することができ、上昇している時は少なくなり、平均化されます。

下落した時は精神的に厳しく感じますが、このドルコスト平均法を使えば、下がっている時こそチャンスでより多く購入できるチャンスとなります。

当然、長期的に見て最終的に上昇トレンドを形成している場合は単発的な下落はむしろ美味しいところということになります。

投資初心者は始めての投資は少額から!

ではいくらから投資を始めれば良いかは、私がオススメする金額はmax30,000円です。

Max30,000円の理由はいきなり10万や100万の単位で投資すると上手く値上がり益を取れれば良いのですが、失敗すると損失が大き過ぎてかなり精神的なダメージを追うからです。

3万円あれば丁度、米国株(米国ETF,米国個別株)、日本株(1株単位の売買)の銘柄分散投資が十分できます。

1万円だと銘柄の分散投資が厳しくできないかと思います。

5万円ですと初心者が扱う金額にしては多すぎる為、金額的変動幅が大きくなるため、下落すると動揺し心に余裕がなくなるかと思います。

また、私もそうでしたが、負けてる時の真理ほど怖いものはありません。

100万円負けたら、更にもう100万円突っ込んで負けを取り返そうとする心理が働き余計傷口を広げてました。

当時、リーマンショックの1週間程前から株式投資を始め大きな打撃を食らう真っ只中、全力で日本株の個別銘柄に資金を投入していたのです。

今となってはその当時は嵐の中、手漕ぎボートで出港する無謀な釣り人も同然の状況だったと思います。

反面教師と思ってもらったほうが良いかも知れません。

ですので特に投資初心者の方は一度に大きな資金をフルで投資をせず敢えて少ない資金でトレードをされ投資に慣れて来てから徐々に増やして行く方が宜しいかと思います。

投資して最初の内は多少の株価の変動に動揺しない!

株価は購入して一本調子で上昇するわけでもなく、多少、上がったり下がったりはするかと思います。

ですが、気にせずに、自分の信じた銘柄がゆくゆくは上昇することを信じて、ゆったりと構える心の余裕が必要です。

私も投資して最初の内は、1%上下しただけで夜も眠れないほど、神経をすり減らしましたが、慣れてくると長期スパンでみると最終的には勝つと信じて、暴落した時ほど、おちついて30%程は動くので、その嵐が去るのを待って、反発を開始したところで買いに走るように手法で投資を続けています。

むしろ買い向かうだけの投資するだけのして少しでも負けにくいような投資を目指すのがよろしいかと思います。

まず初めて投資のオススメの投資先3つを紹介します。

リスク別、投資先一覧

| № | リスク | 名称 | リターン | 最低投資金額 | 備考 |

|---|---|---|---|---|---|

| 1 | 0 | 銀行預金 | -0.5(ある意味) | 1円からでも | 銀行の預金金利ご存じですか?預けていても0.001%で一度でも土日の引き出しで手数料取られたら、110円も取られる為、資金移動の目的や利回りをもはや期待できるものが全くありません。むしろ、物価の上昇(インフレ)によって1000万円までの金融資産は保全されるだけです。 むしろ、タンス預金の方が良いかもしれません。 |

| 2 | 1 | 債券 | 1 | 1万円から | 個人向け国際なら1万円から投資ができますが、償還まで2年~10年等の期間を要する割に利回りは極めて悪く、日本の個人向け国際の投資メリットは薄いと思われます。 |

| 3 | 2 | 投資信託(積立NISA含む) | 2 | 100円から | 先ずは積立NISA枠を絶対使うべし。但し、信託報酬が高い1%を超えるようなアクティブファンドはオススメしない。インデックスファンドの米国株に関する物に投資するのが理想的。 |

| 4 | 3 | 日本株投資 | 3 | 数100円から | 1株単位で購入できる口座を開設すれば数100円単位でできるが基本は100株単位の取引きがメイン。 高い物ですとはキーエンスや東京エレクトロン、ユニクロ等は100株購入するのに値段が高すぎて投資ができない。 |

| 5 | 4 | 外国株投資 | 4 | 数100円から | リスクとリターンは日本株の投資より大きくなります。 注意点は日本株のように一度に値上がり値下がりの上限が設定されていない為、先日のFBのように23%ほど暴落しても止まらず、下げ続けます。 |

| 6 | 4 | コモディティ | 3 | 数100円から | 代表的な物は金の投資などです。金の価格は永遠に不変の価値があるものとして、株式が暴落している時は逆に上昇します。 |

| 6 | 4 | 不動産投資 | 3 | 数千万円 | 不動産投資は初心者が手を出すべき投資先ではありません。一番良く起きている問題は部屋を満室にしたときのリターンで計算されていたり、不動産は建物を定期的にメンテナンスをしなければならず、自分でよくよく調べてみてからでないと投資すべきではありません。結局元も取れずに不動産を手放す例が後をたちません。 |

| 7 | 5 | FX投資 | 5 | 数百円 | レバレッジを最大25倍まで掛けられる為、少ない金額で大きなリターンを得られる可能性がある反面証拠金がないと強制的に終了させられる。 |

| 8 | 6.0 | 暗号化資産 | 6 | 数千円 | 所謂ビットコイン、イーサリアム等の暗号化資産と呼ばれ変動リスクが極めて高い、資産になります。メリットは政府が個人のビットコインの差し押さえ等が行えず、国によっては自国の通貨よりビットコインを基軸通貨にする国があるくらいです。デメリットは暴落すると大幅に下落するリスク。売却時の譲渡益の税金が50%持って行かれる点にあります。(ちなみに株式や預金の利息は20%なのでいかに大きいかがわかるかと思います。売却しなければよいのですが、暴落を我慢できるかですね。) |

結論!

投資先の優先順位 積立NISA~株式投資(1株単位の日本株)の現物購入!

理由は後程、説明します。以下の優先順位での投資が望ましいです。4位以降は余力があればオススメです。

- 投資信託(積立NISA):最大33,333円/月→400,000円/年で20年間の運用ができる。内訳は米国株の比率を上げる。

- 投資信託(特定口座):楽天カード等の決済での特定口座枠の最大化(カードでは5万円/月)で積立NISAでMax33,333円/月の投資ができ、カード決済の場合、Max50,000円/月でそのうち積立NISAでMax33,333円/月使用し残りの残金を=16666円の投資信託の購入

- 米国株ETF:全米株式であるVTIやS&P500のVOO、全世界株式のVT等を購入。

- 米国個別株:GAFA他、半導体、連続増配銘柄等

- 日本株の個別株:1株単位の売買メインの短期トレード。少ない資金で株式売買の練習。

私がこの最初に積立NISAを一番オススメする理由の一つとして、通常利益の20%が税金として政府にもっていかれるところ、積立NISAを使って投資信託を購入すると売却時の譲渡益が非課税で利益の全てをそのまま税金で持っていかれずに受け取れるからです。

この20%って結構大きいんですよ。

例えば、銀行の預金も利息は20%も税金として納めているのです。

その他、主な投資先5選をご紹介します。

それぞれの特徴について

個人年金・定期預金

定期的に利息を受け取ることができるのがメリット

個人年金は私が30代後半の時に加入して毎月積み立てております。その当時の利回りが1.5%ほどで、年末調整の控除にも使えるまた、60歳までは払い続けることを条件として払い続けるとメリットは大きいです。

ですが、今はこの個人年金よりもIdecoというより良い仕組みがあるので敢えて個人年金に加入するメリットも少ないかと思います。

また、定期預金についても現在の利回りでは物価の上昇より利回りの方が低いので、見かけ上は元本保証と言われておりますが、インフレを考えた場合その利回りでは元本割れしているものと殆ど変わりません。

アメリカはインフレ期待を2%に設定するなど上げておりどう考えても定期預金のメリットは極めて希薄な投資先と言わざるえません。

債権投資

債権投資はローリスクでローリターンの投資になります。代表的な日本国債の10年物の利回りは0.035%(2021年9月24日時点)では下手すると楽天銀行を使った楽天証券との連携のマネーブリッジ設定を行うと債権より利回りの方が良いことになります。なので微妙。

価格変動リスクが低く、株の場合は30%~40%の下落することは暴落局面ではありますが債権はその半分以下くらいのイメージです。ですので安全資産の1つと言われています。

株式投資等と比べると利幅が少なく投資効率が悪い。

株式投資及び投資信託

1番オススメする投資になります。何故、1番かと申しますと。そこそこの利益も取れて損失は現物保有している投資ではFXのように損失の補填をする必要がなく、直ぐに決済の必要がないところにあります。

その代わり損切りができないとその資金の回転ができなくなり投資効率が悪くなります。

損切りについては株式だけでなく全ての投資に対して同じ事が言えるかと思います。

もう一つは株式投資はNISA枠が使える事と配当金を得ることができます。これは暗号化資産やFXでは利用できないメリットの一つです。

NISAとは決められた非課税枠を使って利益が出た場合でも20%の税金を納めなくて済む点にあります。

例えば1万円の利益をあげた場合、20%である2000円が税金として収めなければならない点にあります。

それがNISAなら税金を納めなくて済む。それほど良い話はないかと思います。

但し、条件があって、5年間で120万/年で合計600万が非課税枠となります。

投資信託だけになりますが、積立NISAという枠もあります。こちらは20年間で40万/月で合計800万が非課税枠になります。

このNISAは積立NISAとNISAのどちらかだけ選択することになります。

私も積立NISAは2020年1月から積立ており

もう一つオススメする理由ですが株主優待が取れる。(注意:株式投資優待がある名柄に限る。)

私も先月はいつも食べているミニストップの株主優待を取りに行きました。

8月は14万円ちょいで優待としてソフトクリームが5回分いただける優待券なら取れて投資と同時に株主優待の恩恵をいただいております。

他にもいろいろとあるのですがこのくらいにしておきます。

FX(foringn exchange)

FXとは外国為替証拠金取引のことを指し最もよく取引されているのは米ドル、次にユーロ、ポンドと続きます。スプレッドと呼ばれる購入時に最も低いのが米国ドルで0.2銭の為替差損が生じます。ユーロは0.5銭等、購入して直ぐに売ると損してしまいます。

1番怖いところは日本の取引所であればレバレッジとして最大25倍までですが、海外の取引所ですと100倍のところあるようで、それだけリスクが増大します。

FXは証拠金取引と言って、預けてる資金に応じて投資できる金額の最大かけられる金額が変わります。言い換えば多くの資金を使ってレバレッジを1倍で投資していればリスクはかなり低く抑えられます。

逆にレバレッジを最大である25倍でかけて資金も少なめで投資をすると、思った動きと逆の動きをした場合、不足金を保全するなどの必要もあり。場合によっては入金するなどの手続きを取らないとFX口座にある資金がなくなります。

その場合もロスカットラインを設定していればそれ以上の損失はでなくなりますが、精神的にはあまり宜しくないです。

私の場合も20万円が一夜にして0円までなったことがありました。

これが証拠金取引の恐ろしいところですので十分注意しましょう。

暗号化資産

暗号化資産暗号資産(仮想通貨)とはインターネット上でやりとりできる財産的価値であり、差金決済取引ができるものです。売りからも入れるのですが、法的な整備がまだ、しっかりされていないため、決済時の税金が高く55%も持っていかれます。

ちなみに株式や銀行預金の税金は20%ですのでいかに税金ぐ高いかお判りいただけるかと思います。ビットフライヤーやコインチェックなど暗号化資産を取り扱う会社も増えてきましたがそれらの会社を通して普通に購入すると手数料でかなり取られます。暗号化資産の売買を取り扱っている会社でも個人間の売買ができるところもあり売買単位は小さいですが、余計な手数料を取られないのでその取引の方がおススメです。

2021年5月~下落相場で韓国人の若者たちがデフォルトに追いやられている情報があり、急激な相場変動に恐怖を覚えます。

テスラの創業者であるイーロンマスク氏がテスラの車をビットコインで売買できるようにする等、報じられており今、最も注目を集めている投資の種類になります。最も有名なビットコインやイーサリアム等があります。

まとめ

以上の理由から投資すべき順番として

1.積立NISA枠を使った、投資信託の米国株の積立投資(全米株式やS&P500、全世界株式等)

注意:銘柄によっては同じ投資先にも関わらず信託報酬が倍くらい違うものがありますのでよくよく比較してください。

オススメはeMAXIS Slimシリーズです。S&P500や全米株式が良いです。

2.特定口座枠の積立の投資信託です。これは積立NISAと同じ銘柄で良いです。(考えなくてよい。)

3.米国株のETFは積立NISAの投資信託よりも信託報酬が安くて尚且つ、配当金までもらえます。

ETFとは上場投資信託と言って、投資信託と違い、株式の売買と同じタイミングで行います。 積立NISAがなければ

全て米国ETFで良いくらいです。

投資銘柄は米国株式S&P500(VOO)、全米株式VTI、全世界株式VT等が良いです。

4.米国株(個別銘柄)です。 これは前述の1~3までの投資を行って尚且つ資金に余裕がある場合に投資しても良いかと

思います。代表的なGAFAMと呼ばれる企業や、半導体関係、メタバース、ディフェンシブ銘柄の購入が良いでしょう。

5.日本株(個別銘柄)です。※日本株の投資資金の最低額は東京エレクトロンとかになると400~500万円程の資産が必要 となり、初めて投資する方向けではありません。

3万円で売買できるとすれば、高くても1株単位で売買ができるSBIネオモバイル証券やマネックス証券が1株単位での売買ができる証券口座を利用すれば良いかと思います。

投資を始めて良かった点

世の中の経済状況に興味がわいてくる。どの会社がどれだけ利益を上げたとか、銘柄選びが楽しいです。

実際には自分はその会社で仕事をしないのですが、自分の代わりに社長が会社の為に利益が出るように頑張ってくれている。

例えば日本電産の会長の永守さんが私の代わりに稼いでくれている。

その方がはるかに効率が良いことわかるかと思います。

投資については親の教育の影響もあって株式投資は博打だから絶対やってはならないという親の教えを忠実に守っていたのですが、会社の同僚に株式投資をやって儲けている人がいて、いろいろ話を聞いて欲を出し一儲けできないか足を突っ込みました。

私も30代前半という若さもあって無茶苦茶な投資方法ではじめ

住宅ローンも抱えているにも関わらず特に怖い物もなかったこともあって、当時は勉強も殆どしないまま始めましたが、結果は惨憺たるものでした。

最初100万円から投資をスタートし1年で4倍ほどまで増やす欲を持って投資をしていたのですが、みるみるうちに資金がなくなり約半年で100万円が0円。

それと同時にハイリスクハイリターンの代名詞であるFXにも20万円程手を出して1週間でなくなりました。

そして失った100万円を取り戻すべく、ここでは更に背水の陣でこれで100万を更に投資したのですが、世の中の情勢は非常に悪く特に有名な2008年、9年とサブプライムローン、リーマンブラザースの破綻をもろに受けて保有していた株が3日連続ストップ安という地獄を味わい3ヵ月で資金が尽きたので潔くあきらめ、その世界から足を洗うことにしたのです。

合計220万の損失です。

その時に感じたことは自分には投資の才能がなく、もともと株式投資で勝てる人は1/10人の割合と言われていたこともあって1/10人のうちの1人に選ばれなかっただけかと思っておりました。

ですがそんなことではなかったのです。

きちんと銘柄選びをせず、投資戦略を練らずに投資をしたことが敗因だったのです。

なので、きちんと戦略を持って投資をすることが一番大事だということです。

以上、参考になればと思います。

コメント