まず、日本人は一般的に投資が下手です。

そしてこの私もその下手の1人です。

投資教育は親の影響が一番、良くも悪くも。

投資は賭け事のように思われ、周囲では良くないことをやっているように思われがちですが、それは日本の金融教育が遅れているのが一つの原因と思います。

優れた金融情報を無料で公開しているユーチューバー達。

↓

私は特に親の教育もあって、定期預金の元本補償こそが正しい資産形成だと洗脳され早、半世紀。

こう言うところの親の影響力は非常に絶大で私もその呪縛からはなかなか逃れられませんでした。

諸外国では投資する比率が日本人と異なり米国では資産の半分ほどを投資に回している方もいらっしゃいます。

どうして私が投資を始めたかと言うと、信頼している知人から進められて始めたことにあります。

特に投資に対する呪縛を断ち切ってくれたのはその知人の一言です。

「何か変化を求めようとするならば、今までとは違う世界に飛び込まなけれ得られない。」

チャンネルを変えた結果、人生の分岐点を見出すことができたと思います。目を覚まされました。

彼のお陰でこの投資の世界に足を踏み入れることができました。

だが、投資の世界はそれほど甘くはない。

ですが、投資の世界は甘くありません。その当時は株式投資で勝てる人達は1/10人程のマイノリティな人々でした。

当時の私は自惚れていてその希少な1/10人になる事ができると思っていました。

勉強不足だった私は猪突猛進的にある銘柄の一点集中買いをしたため、適切なリスク分散をせず、投資ではなくむしろ博打に近い投資を行い、合計200万円も注ぎ込み手痛い火傷を負って一度は引退を余儀無くされました。

私の最初の投資はその知人の影響もあって、すぐに投資を開始。

丁度、リーマンショックの直前から投資を始めたため、思惑と異なる株価の動きをしていたのにも関わらず、下げるとナンピン買いを繰り返し、遂に暴落相場のリーマンショックが到来。みるみる内に株価も1/3まで下落。

一回で200万と言うわけではなく、最初は100万円だけ試しに使って投資開始です。→みるみる、株価が下落して残りも少なくなってきた時に再度、奮起一発、失った資金を取り返すべく、更に100万円の投資をして余計ドツボにはまったわけです。

諦めようと思ったのですが、博打打ちの心理が良くわかる負けた分だけ余計お金をつぎ込んで取り戻そうと必死にもがきますがその成果もむなしく200万の元でが1万4千円になり完全に足を洗う事にしたのです。

それにしても今にして思えばよくここまで負けたと不思議に思う位でした。

もし、投資の勉強をするのならまずは身銭を切って小さい失敗をすることがオススメです。

私も最初は日本株だけの投資も行いました。その当時の失敗は銘柄に一点集中型の投資でした。

その反省点から2年前、再スタートを切ったわけですが、当時の反省をして、最初に一度にたくさんの金額を一気に投資するのでなく、最初は3万円だけの元手で株式投資を行いその金額が増えてくるようであれば少しづつ金額を増やしていくことにしました。

それを可能としたSBIネオモバイル証券の口座を開設しました。

こちらの証券会社の特徴は月の維持手数料が220円/月かかりますが、Tポイントが200円/月入ってきますので20円/月の運用ができ、1株単位で取引できる為、単元株だととてもじゃないけど資金が足りない、東京エレクトロンやユニクロ、キーエンス等数百万円の費用が必要ですが、1株ですので高くても10万円いかですむことになります。

1株単位で購入できる証券会社を利用することをオススメしました。

まずは積立NISAを始めなさい!

そんな投資が下手な私でも王道の投資方法である、長期分散積立投資を行うことによってこの2年で資産を30%増やせてきてます。

その方法は投資の王道と呼ばれている幅広い銘柄に長期分散投資と呼ばれる方法で定期的にこつこつと買い続けることが一番良い方法です。

長期積立で分散投資を行うのに2018年から国が初めている積立NISAという枠があることを知りました。

この積立NISAでは投資信託が毎月一定額で積立ができること。

- キャピタルゲイン:株価が安いところで購入して値段が上がったところで得られる売却益です。

- インカムゲイン:株主に還元される株主優待及び配当金です。

このキャピタルゲインとインカムゲインが非課税で20年間運用できることです。

皆さんご存じかわかりませんが、銀行に預けている普通預金や定期預金も20%の税金を持って行かれているのですが、それが20年間、税金がかからないという素晴らしい制度です。

特に毎月3万3333円という金額が毎月無理なく貯蓄をするのに適していたからです。もう一つ一般NISAという制度もあるのですが、こちらは5年間で120万/年でしたが、私にはその金額を捻出するのことはできないのでこの積立NISAの3万3333円という金額が丁度良かったというのもあります。この積立NISAで40万円/年で20年間も運用できるのです。

積立NISAをやっててよかった!ドルコスト平均法の威力。

コロナショックによる一時的な株価急落でも投資信託による一定額の積立を積立nisaの枠を使ってフルに投資をしたからです。

積立の長期投資と言う手法こそ、誰もがそれ程の失敗をせずに資産を増やす最大の投資手法です。

何故?積立の長期投資が良いかと申しますと、ドルコスト平均法と言う投資手法が使えるからです。

どんな人も投資先の株価が上昇するのか下落するのかわかりませんよね。

上昇相場であっても下落局面でも一定額購入することによって最終的に右肩上がりで上昇している銘柄に投資することによって値段が下がっている時は口数がより多く購入することができ、値段が上がっている時は口数が少なくなりますが、タイミングを狙って購入すると高くなって自分でタイミングを逸する場合もありこの一定額を毎月機械的に積立購入できる為、デメリットが少ない点にあります。ただしこの積立投資は長期的目線で右肩上がりのトレンドを形成している長期上昇相場であることが前提条件ですのでその点だけは誤解がないようにしないといけないです。

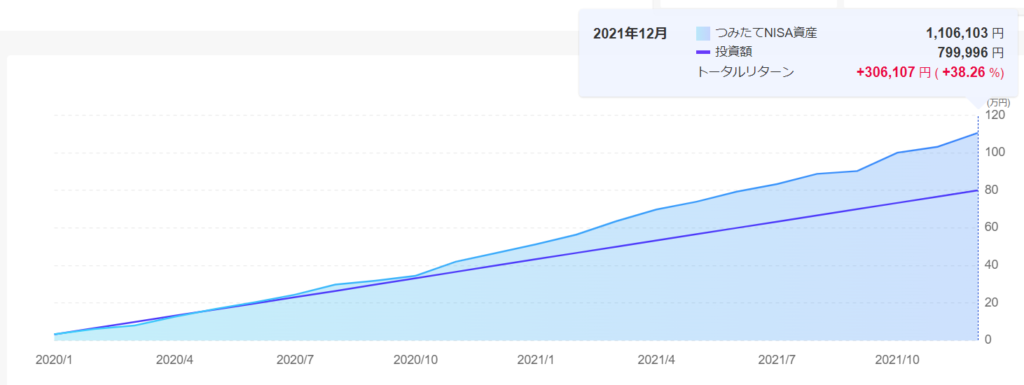

以下は積立NISAの投資額に対するトータルリターンがわかるグラフです。

2021年12月 積立NISA投資額 799,996円※2年目に満額できず4円漏れました。

トータルリターン +306,107円(+38.26%)

ジョニーの積立NISAの投資額に対するトータルリターン。(楽天証券)

但し、注意点があります。

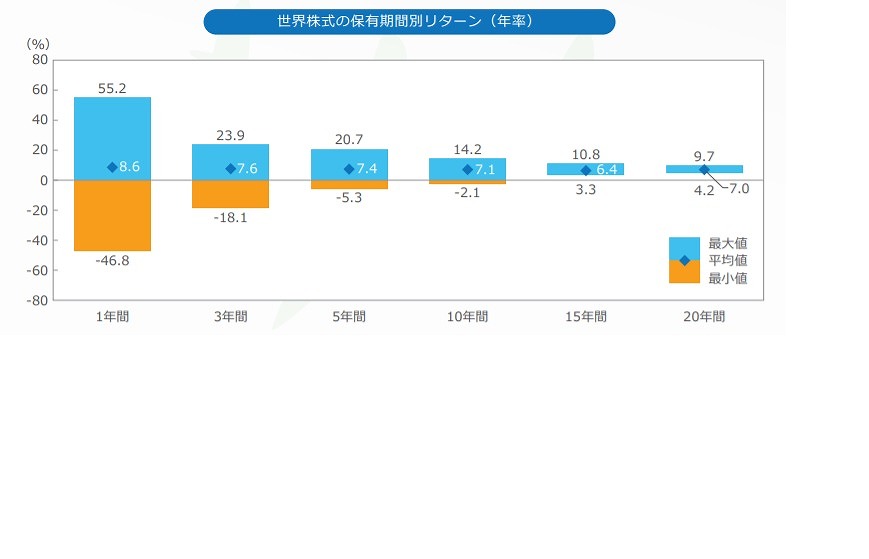

この2年の投資成績はたまたま、コロナショックの波に上手く乗れて通常よりも多く積立できる期間があった為、+圏内に大きく浮上しておりますが、代表的な米国のS&P500の指数に連動するETFへの投資では30年の平均投資リターンは6%程と呼ばれており、以下が参考値です。(全世界株式のリターン推移)

アセットマネジメントONEより引用

このように投資年月が浅いと変動幅は大きいですが、15年以上も経過すると全て+圏内に収まっているのがわかるかと思います。

このように長期分散投資を行うことによって失敗が少ない投資になると思いますので、まずはスタートする勇気を持つことが必要です。

私のブログを見ていただき、投資を始める方が増え、一人でも多くの方が投資を行ったことによってより豊かな生活ができるようになるよう期待しております。

コメント