FB(旧フェイスブック)/メタプラットフォームズですが,現時点で投資をすべきか迷ってる方が多いかと思います。

2022年7月29日に2022年4-6月期の決算発表があった。

結果は殆ど市場予想を下回る。今後の見通しも弱い予想。非常に厳しい。

2022年4-6月期

★売上高・・・前年同期比 1%減の 288.2 億ドル(市場予想は 289.3 億ドル)

〇広告収入…281.5 億ドル(市場予想は 285.3 億ドル)

〇その他収入…2.18 億ドル(市場予想は 2.03 億ドル)

★1 株当たり利益(GAAP)・・・2.46 ドル(市場予想は 2.54 ドル)

★月間アクティブユーザー・・・29.3 億人(市場予想は 29.5 億人)

★1 日当たりアクティブユーザー数・・・19.7 億人 (市場予想は 19.5 億人)

★営業利益率…29%(市場予想は 28.7%)

第 3 四半期(7 月-9 月期)実績

★売上高・・・260-285 億ドル(市場予想は 303.2 億ドル)

通期ガイダンス

★総費用・・・850-880 億ドル(従来予想は 870-920 億ドル、市場予想は 874.7 億ドル)

★設備投資・・・300-340 億ドル(従来予想は 290-340 億ドル、市場予想は 289.1 億ドル

2022年7月-9月期の市場予想は同社が示した7-9月(第3四半期)の見通しは260億-285億ドルで、これも市場予想の303億ドルを下回った。

2022年8月5日時点の状況

2022年4月27日時点で最高値から50%下落!!それでもFBはまだ、投資価値はあるのか!?

2022年3月時点にアップした時から若干変わってはおりますが、私は依然、絶好の買い場だと思います。

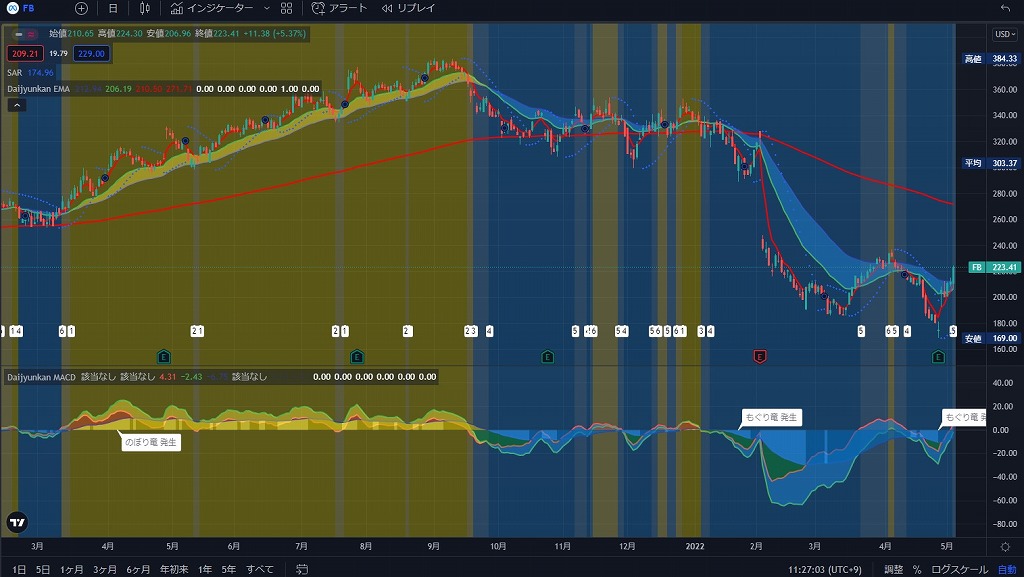

FB(メタプラットフォームズ)のテクニカル分析

2022年4月27日に決算発表があり、株価は最高値の384.33$の半値である、一時169.00$まで下落しました。

その日は相場の転換点を示す、十字線を付けてから底打ちをして2022年5月5日時点で223.41$まで回復しております。

New 2022年8月6日現在7月27日の決算発表を受けその日-5%程の時間外の下落が見込まれたがこの日以来小幅ながら

若干の反発を開始。

底は155$近辺で8月5日は167.11$となっている。

特に2022年4月5日につけた235$を超えた後はあの大きく窓を開けた穴を埋めに行くことが考えられます。

株価トレンドもダブルボトムを付けておりここから一気に大幅な反転が期待できます。

相場はロシアがウクライナへ侵攻した事、米国の利上げ観測がある悪条件の中で非常に厳しい環境あります。

2022年2月3日の決算発表を受け、1日で一気に23%程下落して私も直近の最高値である300$超えて2株で保有していたため、2022年3月5日時点で更に下落し一気にマイナス30%以上となりました。

私のポートフォリオの中でも最大のダメージを受けた銘柄です。

この2月3日はマークザッカーバーグも純資産が約310億ドル喪失したことになります。

New FB(メタプラットフォームズ)のファンダメンタル分析

この極端な下落の一つの理由には2021年10月~12月のアクティブユーザーの数が目標数の19.5億人に対し19.3億人とわずかにいたらなかったことと純利益が対前年比で8.3%も減益という点が市場の期待値に届かずマーケットに大きなインパクトが加わったのではないかと思います。

また、最大の競合先であるティックトックとの競争が激化しており、FBにとっては一番の脅威と思います。

このティックトックはユーザー数が10億人以上もいるとされており、売り上げが前年比の200%を超えると市場では予測されている。

近い将来、YouTubeの広告費を抜くとされており、いまだかつてないほどの脅威にさらされているのは事実です。

2022年METAの2022年4-6月期の決算発表がありました。

結果はマイナスの影響度が高い結果に。

New2022年4月―6月期の売上高は288億ドル(約3兆9300m億円)。

アナリスト予想平均の289億ドルに届かず四半期で初の減収と非常に厳しい結果となった。

7-9月(第3四半期)の見通しは260億-285億ドルで、これも市場予想の303億ドルを下回った。

事業計画があまりにも楽観的過ぎた。・・・マーク・ザッカーバーグ

2022年7月29日にMETAのCEOであるマークザッカーバーグが従業員集会で語った言葉は投資家を失望させるコメントの発表がありました。

メタプラットフォームズのザッカーバーグCEOのコメント

ロイター通信より

経済が下向きの局面に入り、それがデジタル広告事業に幅広い影響を及ぼすとの見方を示した上で、「下向きのサイクルがどの程度続き、どこまで深刻化するかを予想するのは常に難しい。

状況はこの3ヵ月前より悪いように思われると言いたい」と語った。

減益の理由

減益の理由ですが、社名を変更してまで会社の方向性を変える決断をし約1兆円をかけたメタバース投資を行うと発表した点にあります。

このメタバースで収益を生むには1~2年ではなかなか厳しく、数年先になるかと思います。

New FB(メタプラットフォーム)の収益源はターゲッティング広告が収益の柱となっているが、AAPL(アップル)がターゲッティング広告よりも消費者のプライバシーを優先し許可した人でなければ広告が出ない構造となってしまったのが影響していると考えられます。

これによりFB(メタプラットフォーム)の売り上げは2021年に対し100億ドル減少すると見込まれており、より事態は悪化しております。

ただし、注意しないとならないのはまだ、下値を探る展開は継続中ですので下げ止まることを確認してから購入しても良いかと思います。私はちょっと早く手を出して、火傷してしまってます。

メタプラットフォームズ/FBの株価のトレンド予測

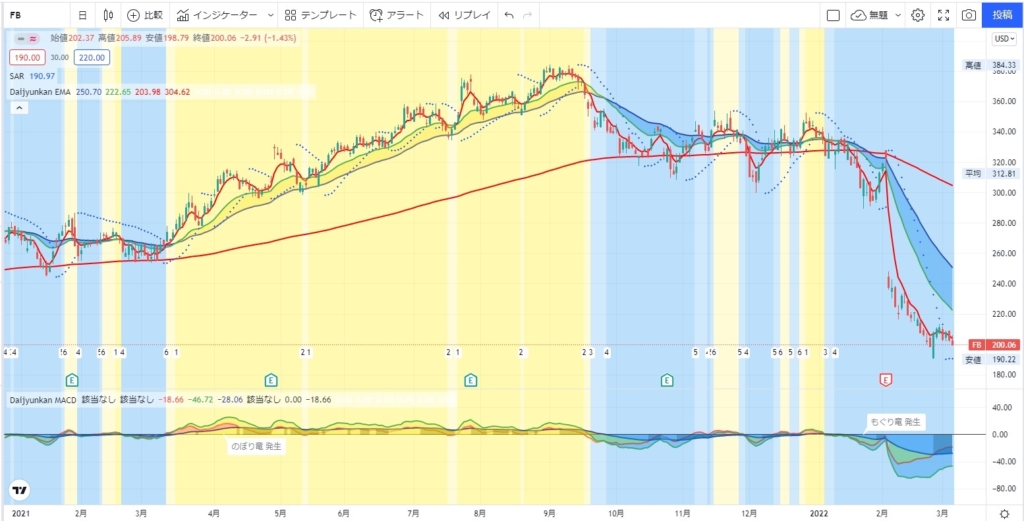

2022年3月5日時点でー38%下落と、2月3日から更に下値を試す展開となっております。

2022年2月3日に窓を大きく開けて下落しました。

株の窓はいずれ窓を埋める動きをする場合が多いようです。

特に平均値からの乖離率が高いほど反発をする機会を待っています。

直近の最高値2021年9月10日に384.33$からロシアのウクライナ進行があった2022年2月24日に丁度、半値まで落ちました。

そこで一旦反発しております。

私が使っている一つの指標にパラボリックのテクニカル分析のツールがありますが、日足で現在、上昇していることになっておりますが、直近の小反発を経て、また、下落に入ったように見えます。

一番危険なのが、直近の半値である190$をサポートで反発してくれれば、直近のダブル底を付けて反発が期待できますが

190$を下回るとどこまで下落するかがわからない状況です。

私は190$で止まるかと思いその近辺に指値を入れてあります。

後は思惑通り動いてくれることを期待するところです。

2022年5月5日時点

結果、指値の有効日付が切れてしまい残念ながら買い増しできず、決算発表があった、2022年4月27日に169$まで下落していました。

購入できた人はラッキーだったかと思います。

メタバースとはそもそも何?

そもそもメタバースって何?と思われる方もいらっしゃるかと思います。

メタバースとはインターネットの進化型でアバターと呼ばれる仮想空間に居る存在を介して仕事をしたりイベントを行ったり遊んだりと直接人々が触れずにコミュニケーションが取れる近未来型のコミュニケーションツールのようです。

メタバース投資筆頭

フェイスブックの業績発表では今季は1兆円の赤字の予想です。

その理由は社名を変更してフェイスブック→メタプラットフォームズに変更しました。

何故?社名をフェイスブック→メタプラットフォームズという社名に変更したのか?

これからの世界はメタバースと呼ばれる仮想空間でのあらゆる疑似体験が世界のサービスのプラットホームになる現実さを増してきておりこの分野に社名を変えてまでもやり通すと言うマークザッカーバーグの本気度が表れていると思われます。

ただ、一方で人身売買問題の放置がフェイスブックという社名の評価を下げる危機感からメタプラットフォームズに変更したという噂も流れており、審議の程は定かではありません。

このメタバースですが、他の企業も参入を発表しており、マイクロソフト、Amazon、Google等のGAFAMからもあり市場規模はかなりのものになる事が想定されます。

メタプラットフォームズ/FBに投資すべき理由

メタプラットフォームとメタバース投資に関する説明については楽天証券経済研究所の今中能夫さんの講演が非常にわかりやすくとても参考になります。

もし、まだ聞いたことがない方は先ず、今中さんの講演を聞いて欲しいと思います。

今中さんの講演を聞いた中でも私なりの解釈を説明していきたいと思います。

メタプラットフォームに投資すべき理由ですが、広告収入だけでこれだけの収益性の高いビジネスを展開している企業はなかなかありません。

さすが、GAFAMの一角と呼ばれるだけあります。

我らが誇る日本で一番の企業の代名詞と呼ばれるトヨタ自動車がありますが、あのトヨタでさえ、物作りを徹底的に改善をした結果、あの収益性を確保できているのですが、在庫を持たずに広告収入だけで売り上げを確保しているのは脅威的です。

私が勤めている会社でもトヨタ生産方式をベースに改善を行っておりますが、身に染みてわかります。

特にメタプラットフォームがこのタイミングでメタバースへの投資をするということは会社がソーシャルメディアを通じて現在加入しているフェイスブックのユーザーを丸ごと取り込むことになることを想定すると収益性が一段上になることと他のライバル会社に一歩差をつけることになります。

2022年3月5日時点のメタプラットフォームの投資状況(ぼろ負け中)

平均取得額:269.98$

評価額:800.24$⇒893.64$⇒1169.77$

保有株:4株⇒7株

評価損益:2022年3月5日 -279.68$ -25.89%⇒2022年5月5日 -186.28$ -17.24%と改善。

2022年8月5日 -462.47$⇒-28.33%と更に悪化

最近の決算発表と見通しは投資家にとっては目をそむけたくなるような内容ばかり。

保有しつづけるにはこの会社を信頼しなければならないが・・・状況は至って厳しい。

| № | 購入日 | 購入価格 | 購入株数 | 平均取得額 |

|---|---|---|---|---|

| 1 | 2022/1/11 | 330.1 | 1 | |

| 2 | 2022/1/19 | 318.19 | 1 | |

| 3 | 2022/2/15 | 218.60 | 1 | |

| 4 | 2022/3/1 | 207.74 | 1 | |

| 5 | 2022/6/10 | 194.28 | 1 | |

| 6 | 2022/6/13 | 177.68 | 2 | 233.178 |

まとめ

メタプラットフォームズは時代の先を見据えた投資を行っていることと豊富なキャッシュフローを元にこれからもメタバースに対する投資を積極的に行っていくことでしょう。

また、米国のメインの企業であるGAFAMや半導体関連の銘柄であるエヌヴィディア等もメタバースへの投資をすると報じられており、日本の企業もSONYやバンダイ等も投資すると言われております。

メタバース市場がこれからの世界を牽引していくことになるかと思います。

インターネットの進化型としての位置づけとしてメタバースがあるのでまだまだだいぶ先の話になると思いますが投資はその将来性にかけて投資することをことを考えますと、タイミングを見て、ポートフォリオの一角に入れておいても良いかと思います。

以上、最後まで記事を読んで下さりありがとうございます。

コメント