積立NISAはご存じですか?もう、とっくに知っていて投資していると言う方もいらっしゃるかと思いますが、今、改正要望を出している新積立NISAも含めて何がどう変わるのか?

わかりにくいところも含めて解決していきたいと思います。

もし、まだ積立NISAをスタートされていないのでしたら、煽るようなことになりますが資金がなくて投資ができないと思っている方もよくよくこちらの記事を読んでいただき、100円からでも投資ができるので明日からでもすぐに投資を開始されることを強くオススメします。

この投資は長期運用をし複利の効果を最大限生かす投資になるため、早ければ早いほど良いです。

この記事を読んだ方でまだ積立NISAの口座を開設していない。

まだ、銘柄選びで苦労されているという方は参考にしてください。

何故、このタイミングで積立NISAの投資を薦めるかといいますと、その理由は何といっても2022年8月にNISA枠を拡充し、岸田内閣が資産所倍増の政策を打ち出し、非課税枠で運用できるNISA枠が拡充され、投資期間も制限がなくなるとのビックニュースが発表されたことが大きいです。

また、米国がインフレ退治に躍起になって今年は利上げを継続する観測が出ており、特に今年の年末にかけて丁度、割安感も出てくるので私もタイミングを見てリスクオンして全力投資すべく注力しております。

このニュースは株式投資を行う全ての人にとって有益で非常に喜ばしい政策です。

私が一番オススメする積立NISAはまさにその旗艦となるべき目玉政策の一つ

通常、運用益が約20%の税金が掛かりますが、非課税であること。また、配当金も同じ額の約20%が掛かりますが、このNISA枠で運用すれば全て非課税で運用できるのです。

この20%のインパクトはかなり大きいです。100万円→20万円掛かっていた税金が非課税になるわけです。

次は非課税枠の一般NISAと積立NISAの違いについて解説していきます。

教えて一般NISAと積立NISAの違い。

まず、NISAとは何かですが、イギリスのISAをモデルとした税額の優遇制度です。

この積立NISAという言葉はどこかで耳にしたことはあるかと思いますが、それはどういうもの?

言葉だけは知っているが何の事?

| 項目 | 一般NISA | 積立NISA | ジュニアNISA |

|---|---|---|---|

| 制度開始 | 2014年1月から2028年まで | 2018年1月から2042年まで | 2016円4月から |

| 非課税保有期間 | 5年間 | 20年間 | 5年間 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 上場株式・ETF・公募株式投信・REIT等 | 長期・積立・分散投資に適した1定の投資信託※金融庁への届出が必要 | 一般NISAと同じ |

| 買付方法 | 通常の買い付け・積立投資 | 積立投資(累積投資契約に基づく買い付け)のみ。 | 一般NISAと同じ |

| 払出期限 | なし | なし | あり(18歳まで) |

| 年齢 | 20歳以上 | 20歳以上 | |

| 備考 | 一般NISAと積立NISAは年単位で選択制。2023年1月以降は18歳以上が選択可能 | 2023年末で終了 |

NISA改正要望をまとめてみました。

| 項目 | 一般NISA(改正要望) | 積立NISA(改正要望) |

|---|---|---|

| 非課税保有期間 | 5年間⇒恒久化 | 20年間⇒恒久化 |

| 年間非課税枠 | 120万円⇒240万円 | 40万円⇒60万円 |

| 投資可能商品 | 2階部分 上場株式・ETF・公募株式投信、REIT等。 1階部分つみたてNISAと同等 | 長期・積立・分散投資に適した1定の投資信託※金融庁への届出が必要 |

| 買付方法 | 2階部分 通常の買い付け・積立 | 積立投資(累積投資契約に基づく買い付け)のみ。 |

| 払出期限 | なし | なし |

| 備考 | 新しいNISAとつみたてNISAは年単位で選択制 |

NISAの特徴

- 金融庁が厳選した投資信託への投資ができる。

- 少額100円からの投資ができる。

- 投資信託の運用益が非課税(通常は約20%の税金がかかるのでかなりお得。)

- 年間最大40万円(月当たり33333円)まで投資ができ、最大20年間投資ができる。

- 日本株にかぎらず、米国株及び投資信託への投資ができる。

- 少額(100円)からの投資ができる。

- 投資信託の運用益が非課税(通常は約20%の税金がかかるのでかなりお得。)

- 年間最大120万円まで投資ができ、最大5年間投資ができる。

- 年間最大

40⇒60万円(月当たり33,333円⇒50,000円)まで投資ができ、最大20年間⇒制限なし投資ができる。 - 未成年まで拡大

- 年間最大

120万円⇒240万円まで投資ができ、最大5年間投資ができる。

積立NISAの利用率はまだまだ低い。

2021年12月末時点のデータによるとNISA口座の利用状況調査では?積立NISA口座の利用状況調査によると518万件となっています。

実際に積立NISAの利用率を見てみると1億270万人と約5%程しかまだ利用していいない計算になります。

一般NISAは1248万件で約12%。

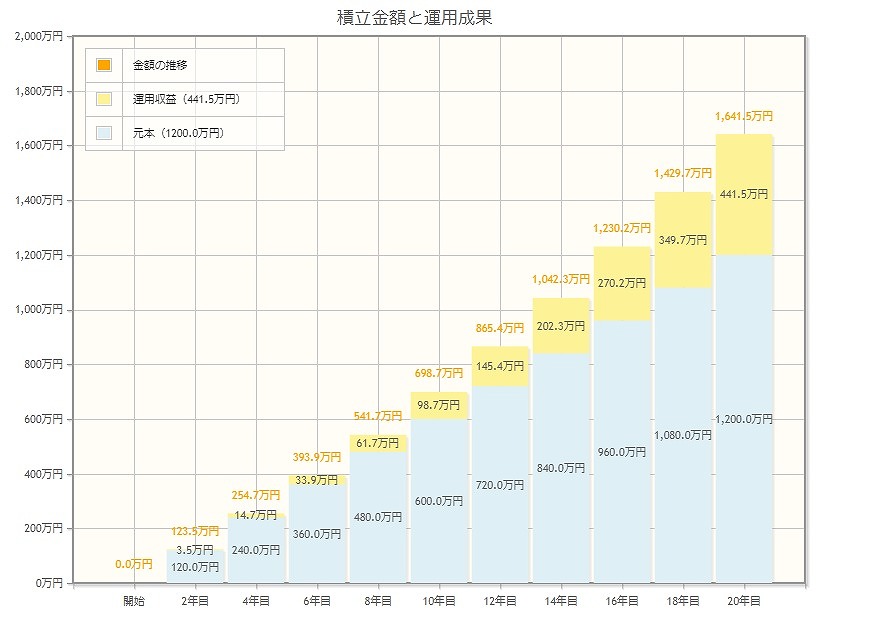

積立NISAの資産運用シミュレーション

積立NISAでの運用を20年間それぞれ3%と6%で運用した場合の資産増加のシミュレーションです。

米国の代表的なS&P500の指数は年率で平均6%で増加しておりますので、最低でも3%の場合と平均的な6%の場合をシミュレーションしてみました。

又、積立NISAの拡充要望を上げている年60万⇒5万/月でのシミュレーションも同じ3%と6%で比較

| № | 利回り | 月当たり投資額 | 運用収益 | 総資産額 |

|---|---|---|---|---|

| 1 | 3% | 3.33万円 | 294万円 | 1039.2万円 |

| 2 | 6% | 3.33万円 | 739.4万円 | 1538.6万円 |

| 3 | 3% | 5万円 | 441.5万円 | 1641.5万円 |

| 4 | 6% | 5万円 | 1110.2万円 | 2310.2万円 |

現在、私は月3.3万円を積立NISAに、1.69万円を同じ銘柄に投資し月5万円で運用しています。

まとめ

積立NISAは税金で引かれずにまるまるこの運用益と総資産がそのまま受領でき自分の資産になるメリットが大きく

いざという時はいつでも解約できます。

私は銘柄を分散しているのでまるまるS&P500のような上昇は望めないかも知れませんが、そのまま最低20年はまるまる運用していくつもりです。

この積立NISA口座で投資するこの方法は忙しい人も投資初心者もプロの方も含めてバラツキがなく無理のない運用ができ、大きく失敗することもない。

今、この改正要望を上げているこの仕組みが適用されると日本人の金融リテラシーの向上と投資を行う人達の懐が豊になると思います。

是非、もしまだ積立NISAを始められていない方は是非、この投資からスタートされることをオススメ致します。

コメント